美股中的茅台!“股息之王”25年回报36倍

“股息之王”往往是财富增长的强大引擎。

虽然标普500指数及其他市场中的许多股票都会派发股息,但有些股票还会定期提高股息。在这些股息增长型股票中,有一小部分精英股票被称为“股息之王”,它们至少连续50年每年都提高股息。

目前美股只有大约56只股票符合“股息之王”的称号。派克汉尼汾公司(Parker-Hannifin Corporation,纽约证券交易所代码:PH)保持着连续69年提高股息的骄人纪录。

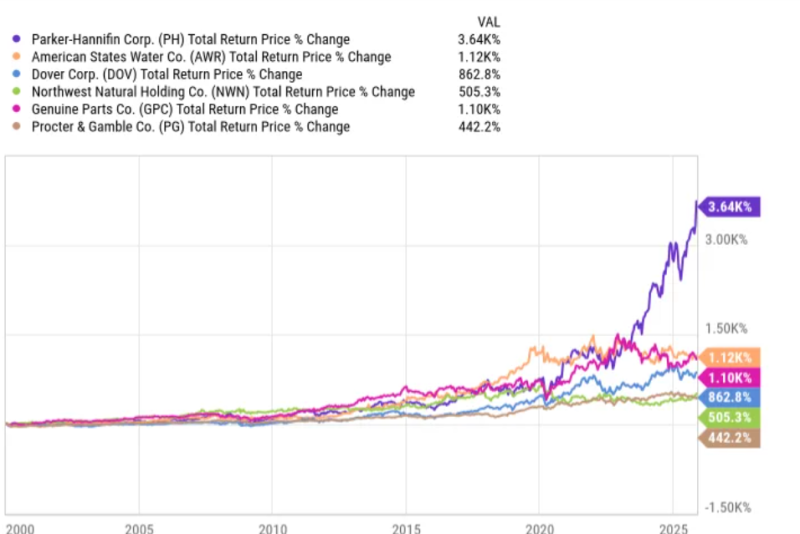

如果我们把派克汉尼汾公司过去二十年左右的股票表现(包括股息再投资)与另外五家至少连续69年提高股息的“股息之王”公司的表现进行比较,就会发现没有一家能与之匹敌。

自2000年初以来,派克汉尼汾股票的回报率已超过2300%。加上股息再投资,该股票在此期间的总回报率高达惊人的3600%。

派克汉尼汾的成功有三个原因。

1. 在不断增长的行业中占据主导地位

派克汉尼汾公司2025财年年销售额达190亿美元,是运动与控制技术领域的领导者。其产品和系统主要驱动物体运动,例如液压、过滤、气动、流体和气体处理以及气候控制。航空航天和国防领域是派克汉尼汾最大的市场,占其总收入的35%。工业设备、交通运输、非公路机械和能源也是其主要市场。

总体而言,这是一个强大的商业模式,其产品和垂直领域相互关联。派克汉尼汾公司近三分之二的收入来自至少购买其四项技术的客户。交叉销售和客户粘性预计将继续推动这家工业巨头的销售额、利润和现金流增长。

2. 积压订单展现清晰的增长路径

派克汉尼汾公司截至2025年6月30日的财年结束时,订单积压额达到创纪录的110亿美元。其中,航空航天领域的订单积压额更是创下74亿美元的新高。该公司本财年的经营活动现金流增长12%,达到38亿美元。

派克汉尼汾公司2026财年开局强劲,第一季度销售额、营业利润率和每股收益均创历史新高。该公司预计2026财年销售额将增长4%至7%,其中有机销售额增长率预计最高可达4%。航空航天和国防业务依然是表现最佳的业务板块,预计有机销售额将增长近9.5%。

3. 售后市场是关键增长驱动力

派克汉尼汾公司对售后市场(即维修和更换零部件及配件的销售)的重视程度显而易见。售后市场利润率高,且收入稳定。上个财年,售后市场贡献了派克汉尼汾公司总销售额的51%。其最新的收购目标也是该公司进军售后市场行业的重大举措。

派克汉尼汾公司一直以来都积极通过收购来推动增长。其最新交易是将在未来几个月内以92.5亿美元现金收购Filtration Group。此次收购将显著扩展其过滤产品组合,但最关键的是,Filtration Group 85%的销售额来自售后市场。售后市场规模越大,派克汉尼汾公司的业务韧性就越强。

拥有卓越的分红记录和强劲的现金流,是股息股票高度稳健且安全的保障。而派克汉尼汾公司凭借其稳健的商业模式和在售后市场(尤其是航空航天和国防工业)的增长潜力,更具备上述优势。

主编精选,篇篇重磅,请点击订阅“邮件订阅”